El sistema financiero está conformado por el conjunto de Instituciones bancarias, financieras y demás empresas e instituciones de derecho público o privado, debidamente autorizadas por la Superintendencia de Banca y Seguro, que operan en la intermediación financiera, como son: El sistema bancario, el sistema no bancario y el mercado de valores. El estado participa en el sistema financiero en las inversiones que posee en COFIDE como banco de desarrollo de segundo piso, actividad habitual desarrollada por empresas e instituciones autorizada a captar fondos del público y colocarlos en forma de créditos e inversiones. Es el conjunto de instituciones encargadas de la circulación del flujo monetario y cuya tarea principal es canalizar el dinero de los ahorristas hacia quienes desean hacer inversiones productivas. Las instituciones que cumplen con este papel se llaman “Intermediarios Financieros” o “Mercados Financieros”. La eficiencia de esta transformación será mayor cuanto mayor sea el flujo de recursos de ahorro dirigidos hacia la inversión.

¿Cuál es su importancia?

Un sistema financiero ofrece servicios que son esenciales en una economía moderna. El empleo de un medio de intercambio estable y ampliamente aceptado reduce los costos de las transacciones, facilita el comercio y, por lo tanto, la especialización en la producción. Los activos financieros con rendimiento atractivo, liquidez y características de riesgo atractivas estimulan el ahorro en forma financiera. Al evaluar las opciones de inversión y supervisar las actividades de los prestatarios, los intermediarios financieros aumentan la eficiencia del uso de los recursos. El acceso a una variedad de instrumentos financieros permite a los agentes económicos mancomunar el riesgo de los precios y del comercio. El comercio, el uso eficiente de los recursos, el ahorro y el asumir riesgos son la base de una economía en crecimiento.

Un sistema financiero ofrece servicios que son esenciales en una economía moderna. El empleo de un medio de intercambio estable y ampliamente aceptado reduce los costos de las transacciones, facilita el comercio y, por lo tanto, la especialización en la producción. Los activos financieros con rendimiento atractivo, liquidez y características de riesgo atractivas estimulan el ahorro en forma financiera. Al evaluar las opciones de inversión y supervisar las actividades de los prestatarios, los intermediarios financieros aumentan la eficiencia del uso de los recursos. El acceso a una variedad de instrumentos financieros permite a los agentes económicos mancomunar el riesgo de los precios y del comercio. El comercio, el uso eficiente de los recursos, el ahorro y el asumir riesgos son la base de una economía en crecimiento.

La intermediación financiera

Es el Proceso por el cual las instituciones financieras trasladan recursos de los agentes superavitarias hacia los agentes deficitarios. La intermediación Financiera puede ser de dos clases:

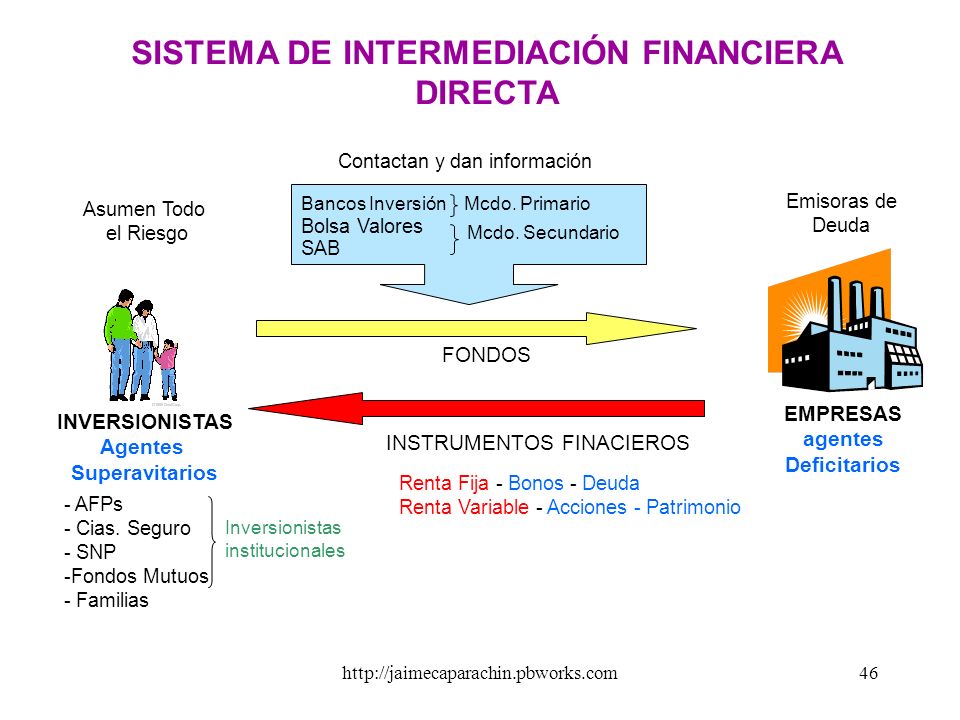

- Intermediación Financiera Directa: existe un contacto directo entre los agentes superavitarios y los agentes deficitarios. La intermediación directa se realiza en el “ Mercado de valores” , donde concurren los agentes deficitarios emitiendo acciones y bonos , para venderlos a los agentes superavitarios y captar recursos de ellos , que será invertido en actividades productivas. Esta regulada y supervisados por la comisión Nacional Supervisora de empresas y valores (conacev).

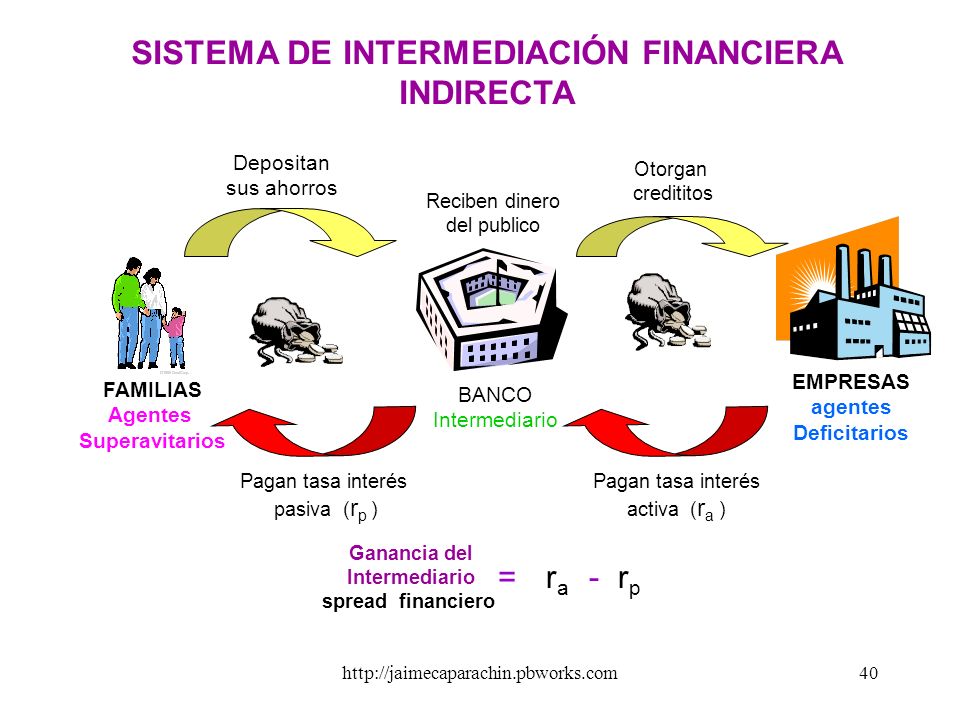

- Intermediación Financiero Indirecta: es aquella donde el agente superavitarios no logra identificar al agente deficitario .Por ejemplo: Un ahorrista que ha depositado su dinero en el banco .No logra identificar a ala persona que solicitara su dinero del préstamo. Se realiza en el sistema bancario y el sistema no bancario, son regulados y supervisados por la superintendencia de Banca y Seguros (SBS).

Elementos del Sistema Financiero

- Agentes del sistema financiero (Bolsa de valores, Bancos Industrializados)

- El Crédito

- La moneda

Instrumentos de crédito del sistema financiero

Se describe a continuación en forma genérica las operaciones crediticias que se pueden acceder dentro del sistema financiero y pueden ser utilizadas por las pequeñas empresas. Las más habituales son las siguientes:

Apertura de crédito: es el contrato mediante el cual el banco se obliga a tener a disposición de la otra parte una suma de dinero, por un cierto período de tiempo o por un tiempo indeterminado en función de diversas opciones operativas. En este caso el cliente no retira los fondos del banco, sino que los tiene a disposición cuando los necesita. Pueden ser los casos de apertura de cartas de crédito en operaciones de comercio exterior (importación y exportación) o acuerdos en cuenta corriente.

Apertura de crédito: es el contrato mediante el cual el banco se obliga a tener a disposición de la otra parte una suma de dinero, por un cierto período de tiempo o por un tiempo indeterminado en función de diversas opciones operativas. En este caso el cliente no retira los fondos del banco, sino que los tiene a disposición cuando los necesita. Pueden ser los casos de apertura de cartas de crédito en operaciones de comercio exterior (importación y exportación) o acuerdos en cuenta corriente. Préstamos financieros: cuando el cliente solicita a una entidad financiera una determinada suma de dinero, previo al otorgamiento, se pacta por escrito entre el cliente y la entidad las condiciones de la operación (monto, plazo, tasa, garantía, etc.), que dan lugar al uso de fondos por parte del cliente y éste se compromete a restituir a la entidad en las condiciones y formas acordadas. Este tipo de préstamos son los que generalmente se utilizan para financiar capital de trabajo en las empresas, compras de equipamiento, proyectos de inversión, etc., estando más asociados a los ciclos productivos de ellas.

Préstamos financieros: cuando el cliente solicita a una entidad financiera una determinada suma de dinero, previo al otorgamiento, se pacta por escrito entre el cliente y la entidad las condiciones de la operación (monto, plazo, tasa, garantía, etc.), que dan lugar al uso de fondos por parte del cliente y éste se compromete a restituir a la entidad en las condiciones y formas acordadas. Este tipo de préstamos son los que generalmente se utilizan para financiar capital de trabajo en las empresas, compras de equipamiento, proyectos de inversión, etc., estando más asociados a los ciclos productivos de ellas. Adelantos en cuenta corriente: hay una cierta similitud entre el contrato de “apertura” de crédito y el “adelanto” en cuenta corriente. La diferencia fundamental entre ellos es que en la “apertura” los fondos aún no han sido utilizados por el cliente, mientras que cuando existe “adelanto” en cuenta corriente (girar en descubierto), la entidad ya atendió pagos del cliente sin que existieran fondos suficientes en su cuenta. Este es un tipo de financiación que debe ser utilizada con prudencia para cubrir necesidades excepcionales de liquidez, dado que se trata de un recurso financiero de costo muy elevado como para que un usuario individual o empresario lo utilice permanentemente.

Adelantos en cuenta corriente: hay una cierta similitud entre el contrato de “apertura” de crédito y el “adelanto” en cuenta corriente. La diferencia fundamental entre ellos es que en la “apertura” los fondos aún no han sido utilizados por el cliente, mientras que cuando existe “adelanto” en cuenta corriente (girar en descubierto), la entidad ya atendió pagos del cliente sin que existieran fondos suficientes en su cuenta. Este es un tipo de financiación que debe ser utilizada con prudencia para cubrir necesidades excepcionales de liquidez, dado que se trata de un recurso financiero de costo muy elevado como para que un usuario individual o empresario lo utilice permanentemente. Préstamos hipotecarios: aquellos préstamos en los que la única instrumentación que respalda la operación es la constitución de una hipoteca sobre el inmueble que es objeto de compra - venta por parte del cliente. También dentro del universo de las garantías para diversas operaciones de crédito, la hipoteca ocupa un lugar de privilegio debido a la seguridad que un inmueble representa para el acreedor. Sin embargo, a pesar de la calidad que puede representar la garantía constituida sobre un determinado inmueble, las entidades financieras no pueden dejar de evaluar la idoneidad del cliente dado que, en caso de incumplimiento por parte de éste, aquellas deberían iniciar un proceso de ejecución y recuperación del bien que, además de costoso, no constituye el objeto primario por el cual las entidades financieras desarrollan operaciones hipotecarias.

Préstamos hipotecarios: aquellos préstamos en los que la única instrumentación que respalda la operación es la constitución de una hipoteca sobre el inmueble que es objeto de compra - venta por parte del cliente. También dentro del universo de las garantías para diversas operaciones de crédito, la hipoteca ocupa un lugar de privilegio debido a la seguridad que un inmueble representa para el acreedor. Sin embargo, a pesar de la calidad que puede representar la garantía constituida sobre un determinado inmueble, las entidades financieras no pueden dejar de evaluar la idoneidad del cliente dado que, en caso de incumplimiento por parte de éste, aquellas deberían iniciar un proceso de ejecución y recuperación del bien que, además de costoso, no constituye el objeto primario por el cual las entidades financieras desarrollan operaciones hipotecarias.

Funciones esenciales del sistema financiero

A. La provisión de recursos al sector productivo.

- Captación de capital

- Canalización

- Asignación de los recursos

B. La creación de liquidez.

C. Servir de soporte a la política monetaria del gobierno.

Activos Financieros

Los activos financieros son aquellos títulos o anotaciones contables emitidos por las unidades económicas de gasto, que constituyen un medio de mantener riqueza para quienes los poseen y un pasivo para quienes lo generan. Los activos financieros, a diferencia de los activos reales, no contribuyen a incrementar la riqueza general de un país, ya que no se contabilizan en el Producto interior bruto de un país, pero sí contribuyen y facilitan la movilización de los recursos reales de la economía, contribuyendo al crecimiento real de la riqueza. Las características de los activos financieros son tres:

Los activos financieros son aquellos títulos o anotaciones contables emitidos por las unidades económicas de gasto, que constituyen un medio de mantener riqueza para quienes los poseen y un pasivo para quienes lo generan. Los activos financieros, a diferencia de los activos reales, no contribuyen a incrementar la riqueza general de un país, ya que no se contabilizan en el Producto interior bruto de un país, pero sí contribuyen y facilitan la movilización de los recursos reales de la economía, contribuyendo al crecimiento real de la riqueza. Las características de los activos financieros son tres:- Liquidez

- Riesgo

- Rentabilidad

Mercados Financieros

Los mercados financieros son el mecanismo o lugar a través del cual se produce un intercambio de activos financieros y se determinan sus precios. El sistema no exige, en principio, la existencia de un espacio físico concreto en el que se realizan los intercambios. El contacto entre los agentes que operan en estos mercados puede establecerse de diversas formas telemáticas, telefónicamente, mediante mecanismos de subasta o por internet. Tampoco es relevante si el precio se determina como consecuencia de una oferta o demanda conocida y puntual para cada tipo de activos. Funciones:

Los mercados financieros son el mecanismo o lugar a través del cual se produce un intercambio de activos financieros y se determinan sus precios. El sistema no exige, en principio, la existencia de un espacio físico concreto en el que se realizan los intercambios. El contacto entre los agentes que operan en estos mercados puede establecerse de diversas formas telemáticas, telefónicamente, mediante mecanismos de subasta o por internet. Tampoco es relevante si el precio se determina como consecuencia de una oferta o demanda conocida y puntual para cada tipo de activos. Funciones:

Ponen en contacto a los agentes económicos que intervienen o participan en el mercado, como por ejemplo los ahorradores o inversores, con los intermediarios financieros, logrando que ambos se beneficien.

- Fijación de los precios.

- Proporcionan liquidez a los activos.

- Reducen los plazos y costes de intermediación.

¿Cuánto realmente sabemos acerca del sistema financiero?

Bibliografía:

http://www.monografias.com/trabajos82/el-sistema-financiero/el-sistema-financiero.shtml

http://elcomercio.pe/noticias/sistema-financiero-318777

http://www.ipe.org.pe/sistema-financiero

No hay comentarios:

Publicar un comentario